民间借贷年息超36%合同无效

新规

民间借贷合同

五种情形无效

1.套取金融机构信贷资金又高利转贷给借款人,且借款人事先知道或者应当知道的;

2.以向其他企业借贷或者向本单位职工集资取得的资金又转贷给借款人牟利,且借款人事先知道或者应当知道的;

3.出借人事先知道或者应当知道借款人借款用于违法犯罪活动仍然提供借款的;

4.违背社会公序良俗的;

5.其他违反法律、行政法规效力性强制性规定的。

旧规

民间借贷利率

不得超基准四倍

最高人民法院1991年讨论通过的《关于人民法院审理借贷案件的若干意见》第6条规定,民间借贷利率最高不得超过银行同期同类贷款利率的四倍,超出部分的利息不予保护。

最高人民法院审判委员会专职委员杜万华介绍,在我国司法实践中,普遍使用央行公布的贷款基准利率作为裁判中的“银行同类贷款利率”。随着我国利率市场化改革进程的推进,以贷款基准利率的四倍作为利率保护上限的司法政策的变革势在必行。

民间借贷正在被规范化,作为民间借贷的形态之一,P2P也在获得高速发展之后被监管层逐步纳入规范的范畴内。

昨日,最高人民法院发布《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(下称《规定》),自今年9月1日起施行。

《规定》明确了“民间借贷”的定义,将变化多样但本质趋同的借贷方式都纳入统一管理规范之中,早已嫁接多种传统金融类型、变化多样的P2P也被监管层纳入规范范畴。

此外,《规定》给出民间借贷年借款利率36%的新红线,在此利率之上为无效合同。

民间借贷利率划定红线

最高法院审判委员会专职委员杜万华解释说,《规定》设定了民间借贷利率的三个区间。第一个是司法保护区,年利率24%以下的民间借贷法院予以司法保护。第二个是无效区,年利率超过36%的民间借贷超过部分法院将认定无效。无效的含义是指如果当事人原来自愿偿还了利息,基于合同无效,是可以要回来的,这也是对1991年的司法解释重大的修改。第三个是自然债务区,即年利率为24%至36%,这个区间作为一个自然债务,如果要提起诉讼,要求法院保护,法院不会保护你,但是当事人愿意自动履行,法院也不反对。

杜万华表示,这三个区间的设定是根据我国从古到今利率和1990年以来央行贷款基准利率的变化得来,既能从司法层面保证民间借贷的正常运转,又能控制住高利贷。

企业间借贷并非一律无效

《规定》明确了企业为了生产经营的需要而相互拆借资金,司法应当予以保护。

同时,作为生产经营型企业,如果以经常放贷为主要业务,或者以此作为其主要收入来源,则有可能导致该企业质变为未经金融监管部门批准从事专门放贷业务的金融机构,必然严重扰乱金融秩序,造成金融监管紊乱。为此,《规定》专门对企业间借贷应当认定无效的其他情形作出了具体规定。

网贷平台恶性竞争有望遏制

对于目前兴起的P2P网贷,《规定》明确借贷双方通过P2P网贷平台形成借贷关系,网络贷款平台的提供者仅提供媒介服务,则不承担担保责任。若P2P网贷平台的提供者通过网页、广告或其他媒介明示或有其他证据证明其为借贷提供担保,根据出借人的请求,法院可判决P2P网贷平台的提供者承担担保责任。

涉及非法集资移送公安机关

民间借贷纠纷案件往往与非法吸收公众存款、集资诈骗、非法经营等案件交织在一起,即民刑交叉案件。

《规定》明确,对于涉嫌非法集资犯罪的民间借贷案件,人民法院应当不予受理或者驳回起诉,并将涉嫌非法集资犯罪的线索、材料移送公安或者检察机关。对于与民间借贷案件虽有关联,但不是同一事实的犯罪,法院应将犯罪线索材料移送侦查机关,但民间借贷案件仍继续审理;借款人涉嫌非法集资等犯罪或者生效判决认定其有罪,出借人起诉担保人承担民事责任的,人民法院应予受理。

(综合新京报、北京晨报)

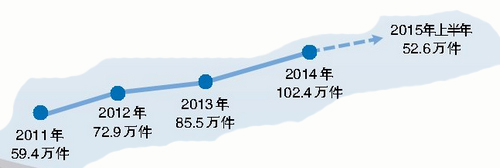

全国法院审结民间借贷纠纷案件

(责任编辑:HN666)

- 【房贷计算器2023】

©2009-2018 m.fangdaijisuanqi.com版权所有