专家刘磊解析:美联储升息 中国房价必跌

美联储公布的10月贴现利率会议的纪要文件显示,支持将贴现利率从当前0.75%上调至1%的地区联储主席人数增加至9人,这表明距美联储加息日益临近。

或许投资者们会认为,美联储加息跟我们有什么直接关系,特别是对我们房价的影响到底有多少?全球一体化的情况下,美国作为全球最大的经济体,鉴于美国以外其他地区大多还在实行货币宽松,美国利率的前端曲线相对平缓,美元的多仓又并未处于史上高位,美元汇率还有在当前基础上继续走高的空间。而人民币加入IMF的特别提款权(SDR)货币篮子后,没有太大动力支撑本币汇率,人民币会倾向于贬值。

人民币贬值,汇率波动,热钱团涌,全球化市场中没有那个国家可以独善其身?美联储加息,很有可能会带来一系列的“蝴蝶效应”,最有可能的就是由于导致人民币贬值而造成国内利率再次下调,即使现在的利率已经很低了,但预测在未来一年,央行仍有数次降息降准的动作。

过去经验投资者往往认为,降息可以导致少还贷款,释放更多流动性,会有利于房产销售,因此房价上涨预期更强烈。可惜现实是残酷的:随着降息周期的开始,房价将延续向下的趋势。事实上,2015年一系列大手笔的调控政策并没有带来房地产市场的全貌回暖,更加证明了这一点,即:房价与经济增长率、通胀率、人口增长率、贷款利率、租售比、收入比等诸多因素息息相关,而通过主要国家和地区,如日本、澳大利亚、中国香港、美国、加拿大等过去30年的利率与房价的走势证明:升息周期中,其中90%的时间内房价是上涨的;而降息周期中,其中80%的时间段房价是下降或者调整的;仅仅在市场的拐点之际(房价触底反弹和冲高回落之处)是相左的;而目前中国在房价在库存尾大不掉、经济增长放缓、融资环境恶化的情况下,再加上降息的到来,则预示短期价格波动后的下跌开始!

此外以下几个方面的具体因素,也说明了降息之后房价向下趋势明显:

1、房地产企业融资需求开始下降。据国家统计局公布的10月全国房地产投资数据显示,自去年1月份以来,房地产开发投资增速已经连续21个月下滑,目前处于连续八个月在个位数徘徊的状态。投资增速下降,房屋新开工面积持续下降,特别是住宅新开工面积下滑,导致未来房地产企业融资需求将持续下降。这主要体现在两个方面:一是业务整顿致使房企融资被动减少;二是市场预期导致房企主动减少融资额。

2、银行按揭贷款萎缩。在银行信贷下降的背后,是按揭贷款的萎缩。目前多家银行收缩了住房贷款规模,有的银行公开控制开发贷款数量,也有银行以繁琐贷款审核来变相减少按揭业务。不管各家银行对住房贷款态度如何,传统的安全产品按揭贷款的利率价格已经难见优惠,可以说,银行对房地产业的风险偏好迅速下降,这使得金融杠杆对房价的支撑不复存在。

3、通缩已至,宏观经济持续萎靡。在“千方百计去库存”政策刺激下,住房市场买卖双方的博弈会更趋微妙,其中不乏判断失误案例出现,可能导致部分地区房价出现短暂反弹,使得目前的一系列救市政策最多只能激起房价下跌浪潮中的小涟漪罢了。目前二三线城市普遍存在供需失衡局面,即便是一线城市,对现有存量房的统计和投资性存量房的数量难以估计;在人口红利消失,以及房地产税开征预期背景下,一线城市存量房将经历一个市场释放过程。可以说,中国未来5年根本就不缺房!

4、从人民币走势看,房价即使不讲财富也将缩水。QE的退出和美联储升息预期下,引发更多热钱回流美国金融市场,造成黄金、白银、原油暴跌;未来人民币走势预期是:要么被美元胁迫而被动升值,但势必造成内需消费没有替代出口之前,我们的出口萎缩、投资不振、经济遭受沉重打击;另外的选择是脱离紧盯美元的汇率政策,让人民币相对于美元贬值的贬值策略。这样会造成所有以人民币计价的资产(包括占国人财富总值85%的房产)的绝对购买力进行重新沽值;很可能在昨天房产财富的“巨人”,人民币贬值后却是相比较之下的财富“矮子”。当财富的计量尺度改变、财富分配的方式改变、盈利的模式也相应的发生改变的背景下,即便房价不降,财富规模也下降!

5、从发达资本主义国家,如日本、澳大利亚、美国、加拿大等过去30年的利率与房价的走势证明:升息周期中,其中90%的时间内房价是上涨的;而降息周期中,其中80%的时间段房价是下降或者调整的;而目前中国在房价高企、经济增长环境恶化的情况下的降息,必将预示短期价格波动后的下跌预期!看看其他诸国的房价下跌周期80%都伴随的是利率下降周期:

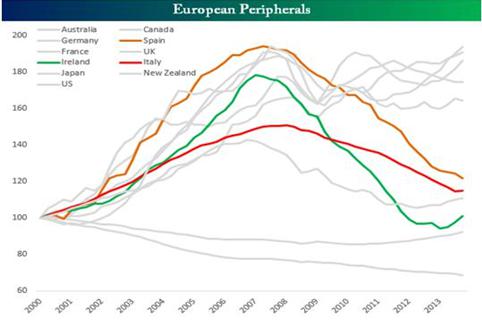

数据来源于达拉斯联储经通胀调整后的全球房屋价格分析报告显示的西班牙、意大利和爱尔兰的房地产价格指数变动(即图中的彩色曲线)。

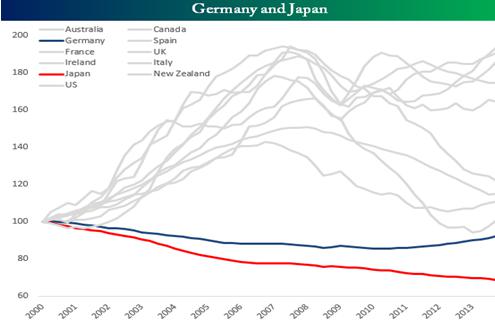

下图自2000年以来,德国和日本房价指数(即下图中的彩色曲线)

- 【房贷计算器2023】

©2009-2018 m.fangdaijisuanqi.com版权所有