2016年 看专家分析房价走势

近日,著名证券研究机构中金公司研究部率先发布了对2016年及以后的中国房地产市场趋势预测报告。报告对全国主要城市房地产销售价格、销售量均进行了预测,认为:2016年中国房地产市场将整体较为平淡,分化的走势还将继续;改善型住房和存量房交易将成为市场争夺的主要对象。小编节选报告主要观点,以飨读者。

一、二线城市:预计销量将持平,而销售均价将上涨10%

报告中预计,2016年一二线城市房地产销售均价将上涨10%,而销量将持平,主要由于:1)供应有限将推升销售均价,同时导致销量受限;2)货币政策宽松将抵消宏观经济放缓的负面影响,刺激销售均价和销量;3)土地成本较高的新增供应入市将结构性推升销售均价。

1、库存水平下降和新增供应减少会推升销售均价,同时限制销量的增长空间

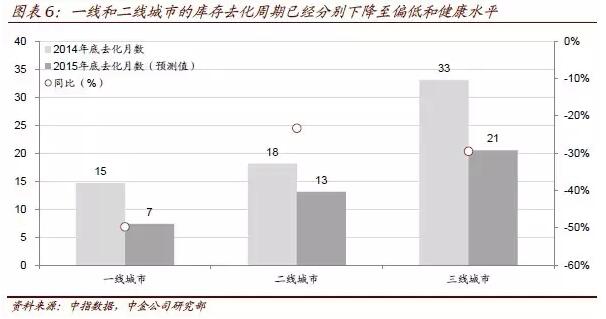

一线和二线城市的库存去化周期已经分别下降50%和25%至7个月和13个月,分别处于偏低和健康水平。随着新增供应下降,未来库存去化周期很可能会进一步缩短,考虑到1)2014年土地购置面积下降27%,今年前9个月继续下滑5%。我们认为,库存水平的下降将支撑销售均价向上,而总可售资源的减少将令销量受限。

2、货币政策的显著宽松将抵消宏观经济放缓的影响,刺激销售均价上涨,并支持销量

本轮货币政策宽松周期的力度前所未见(不到12个月的时间累计降息165个基点,下调存款准备金率300个基点)。我们预计,未来货币政策还将进一步放松(预计2016年降息25个基点,下调存款准备金率600个基点),从而支持一二线城市的销售均价持续上涨。虽然宏观经济放缓可能降低需求,但在一二线城市流动性效应将抵消该影响而有余。因此,我们认为一二线城市销量的下降空间有限。

3、土地成本较高的新增供应入市将推高销售均价

2013年以来,一、二线城市的平均土地成本已经大幅上升。我们预计,新项目普遍会瞄准高端市场,制定较高的价格以弥补土地成本的大幅上升,从而推动销售均价结构性上涨。

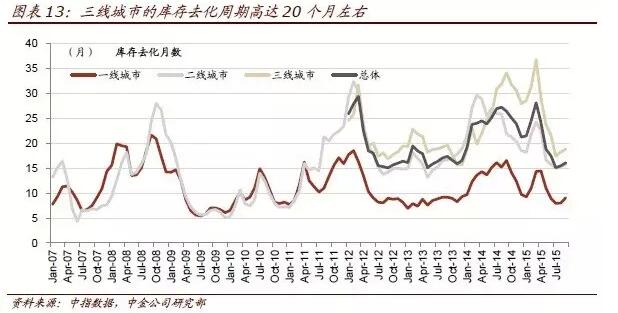

三四线城市:去库存阶段将拖累销量和销售均价

三四线城市的房地产市场面临着高库存和弱需求,尤其当前宏观经济低迷,我们预计2016年三四线城市房地产销量将下降10%,销售均价将下跌5%。

哪些城市有可能表现更好?

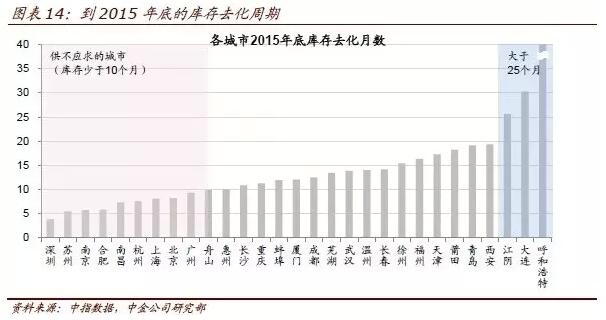

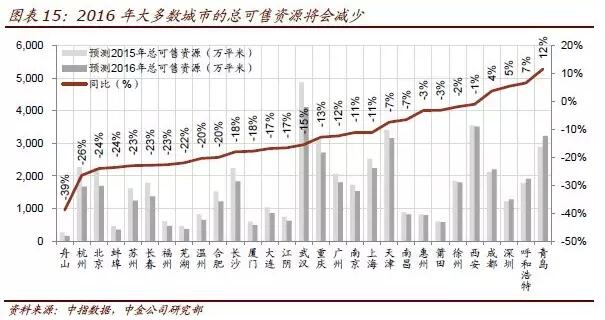

2016年,深圳、苏州、南京、合肥、南昌、杭州、上海、北京和广州最有可能表现更好。我们预计,到2015年底29个样本城市的库存去化后期平均将同比下降30%,而上面提到的九个城市的库存去化周期将下降到10个月以下,显示库存水平将处于低位。加上2016年这九个城市的总可售资源大多将会减少(除深圳将增加4%以外),我们认为这些城市将供不应求,最可能有突出表现。

中期前景不悲观,但不同城市之间的分化将加剧

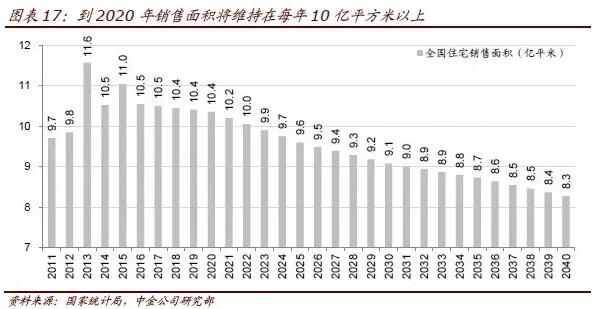

虽然2016年新房市场整体很可能将不温不火,但我们对中期前景并不悲观。根据我们的估计,从现在到2020年销售面积应该会维持在每年10亿平方米左右。五大都市区和高铁沿线中心城市的房地产市场将受益于产业升级和人口流入,继续有优于其他城市的表现。我们筛选出20个城市,包括14个中心城市(北京、天津、石家庄、上海、杭州、南京、深圳、广州、成都、重庆、厦门、郑州、武汉和长沙)和6个卫星城市(东莞、佛山、惠州、苏州、保定和廊坊)。

从现在到2020年真实房地产需求将维持在每年10亿平方米左右

白银时代将持续到2020年。最近十年新建住房占比是住房市场发展的一个重要指标。在一个快速发展的市场,较新住房的占比通常达到40%-50%,之后逐渐下降。我们预计,最近十年新建住房占比将从2010年底的43%下降至2020年底的29%。根据国际经验,虽然中国房地产市场的黄金时代已经结束,但我们正处于需求稳定的白银时代。

看好五大都市区的20个城市

随着人口不断聚集,中国正在形成五大都市区。我们认为,这五大都市区的中心城市和部分充满活力的卫星城市最有可能跑赢白银时代整体稳定的房地产市场。

预计五大都市区的需求保持稳健

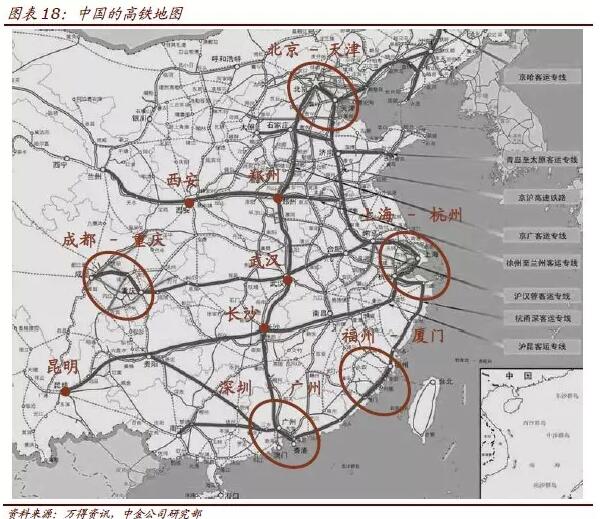

我们看好中国高铁沿线的中心城市。中国的高铁网络极大地缩短了城市之间的通行时间(或称为“经济距离”),因此位于高铁干线交叉点的城市将有可能成为该地区的中心城市,其房地产市场也将具备坚实的基础,有望表现得比其他城市更好。

围绕国家中心城市发展起来的各大都市区初具规模。位于中心城市周围的二三线城市有望承接产业转移,拥有巨大的潜力,无论城市建设规模还是人口增长都将相当可观。我们预计,到2040年,五大都市区的人口将较2010年增加70%,至4.6亿人(约占全国总人口的30%)

看好的城市――中心城市及其卫星城市

- 【房贷计算器2023】

©2009-2018 m.fangdaijisuanqi.com版权所有