房贷提前还款合算吗?合理还房贷有秘诀

B 超越等额本金贷款之二:额外还款

在等额本息贷款中,采用部分提前还款,是节省贷款利息和缩短贷款时间的基本方法,也是最有效的方法。它主要有两种方式,一是上面介绍的加速还款,另一种是这里介绍的额外还款。而额外还款则更简单、灵活,在国外,它是借款人的主要还款方式。最典型的方法就是在每年的最后一期还款中,多付上一笔同样金额的还款。

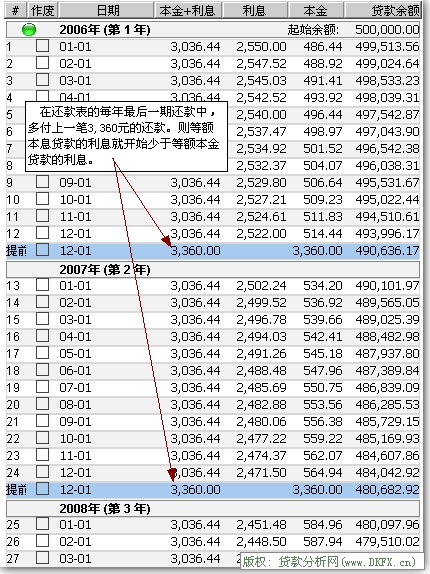

因为这种方法比较灵活,所以,如果借款人为了达到自己的财务目标,就需要经过几次试算来决定自己的额外还款时间、频率和金额。在这里,为了说明这种还款方法可以比等额本金贷款节省更多的利息,假设借款人有这样一笔贷款,30年贷款周期50万元,每月还款一次,贷款年利率为 6.12%,经过几次试算后发现,在正常还款表的每年最后一期还款中,多付上一笔3,360元的还款,则贷款合计利息就刚好开始少于等额本金贷款的合计利息。

等额本息贷款之额外还款表(部分)

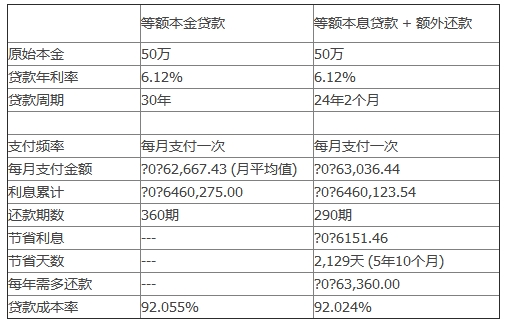

额外还款与等额本金贷款之比较

上图是两种贷款的比较,显示了等额本息贷款加额外还款可以比等额本金贷款节省更多的利息。我们可以用3,360元额外还款作为一个阀值来调整节省利息的多少:比该阀值越大,则比等额本金贷款节省的利息越多;比该阀值越小,则比等额本金贷款节省的利息越少;当等于该阀值时,则比等额本金贷款节省利息 151.46元,节省贷款时间5年10个月(2129天)。所以如果借款人选择了等额本息贷款,一定要考虑相应的额外还款或加速还款。综合对比―将上面的计算结果用下表综合地进行比较,以便更全面地了等额本息贷款和等额本金贷款的差别。

对于借款人来讲,管理好自己的贷款是一项非常重要的理财项目。所以重要的是根据自己的经济收入来制定财务目标和还款计划,而不是一定要比等额本金贷款节省利息。而等额本息贷款加上额外还款方法能够帮助借款人灵活的理财。秉持着省钱就是挣钱的原则,量入为出,您一定能早日脱离贷款一族的苦海。

【观点】

目前,老百姓的购房贷款因为风险低、利润大成为银行的最优质项目。但老百姓却要付出沉重的经济代价。其原应就在于国内一些银行采取各种方式(例如要求缴纳提前还款违约金,限定提前还款次数,或者提高每次提前还款的金额)只允许老百姓按照银行的规定还款,而不允许老百姓根据自己的经济状况用其它提前还款手段来缩短贷款周期和贷款利息。

国外银行限制提前还款是为了避免贷款的成本遭受灭顶之灾,而国内一些银行限制提前还款是为了让自己的收益最大化。当贷款利率上升时,承受损失的是老百姓,而银行却在极端获益的情况下继续获益。而一旦不能达到收益最大化,就认为有自己损失,就要借用所谓的“遵循国际惯例”或“与国际接轨”的借口,向老百姓收取违约金。这即缺少法律的合理性,也是对老百姓权益和利益的盘剥。

一些人将双周加速还款称之为让利于民,其实我觉得称之为还公平与民更贴切。我盼望那些银行不要光想着与国外的钱接轨,更重要的是与老百姓的利益接轨,丰富服务内容,提高服务质量,使借贷双方利益共享,取得双赢的结果,构建真正的和谐社会。

如果银行没有相关霸王条款,售房者对贷款购房的老百姓是不是也该对其不同的贷款方式和还款方式有告知义务,而不是要求购房者作唯一选择呢?

- 【房贷计算器2023】

©2009-2018 m.fangdaijisuanqi.com版权所有